"효율적인 화폐유통시스템 위해 현금 비용구조 파악"

현금 지출 비융 2015~18년 39→32%, 2022년 '5%대' 전망

‘현금 없는 사회’에서 ‘현금 선택권 보호’ 시대로

신용·체크카드에 이어 모바일·페이결제 시장이 확대됨에 따라 현금을 사용하면 시간과 비용을 지출해야 하는 세상이 됐다. 6일 한국은행은 현금을 사용할 시 사회적 비용이 얼마나 지출되는지 파악하기 위한 조사에 나선다고 밝혔다. ‘현금 없는 사회’가 더욱 빨라질지 주목된다.

한국은행은 최근 발주한 ‘현금의 사회적 비용 등에 대한 조사’ 용역사를 24일 선정한다. 이 조사는 현금 제조 이후 폐기까지 현금 사이클에 참여하는 경제 주체들을 대상으로 하고 있다. 중앙은행인 한국은행과 한국조폐공사, 금융기관, 현금 수송 업체 등 공급자와 개인, 기업, 정부 등 수요자로 구분해 진행한다. 한은은 “안정적‧효율적이면서도 지속가능한 화폐유통시스템을 유지하기 위해 화폐 사이클에 수반되는 현금의 비용구조를 파악할 것”이라고 밝혔다.

한은은 앞서 ‘현금 없는 사회’를 맞이하기 위해 수 차례 연구를 진행해 왔다. 그동안 현금 없는 사회의 장점과 결제시스템 트렌드를 파악했다면 이번엔 현금이 사회적 비용을 증가시킨다는 관점을 가지고 연구한다.

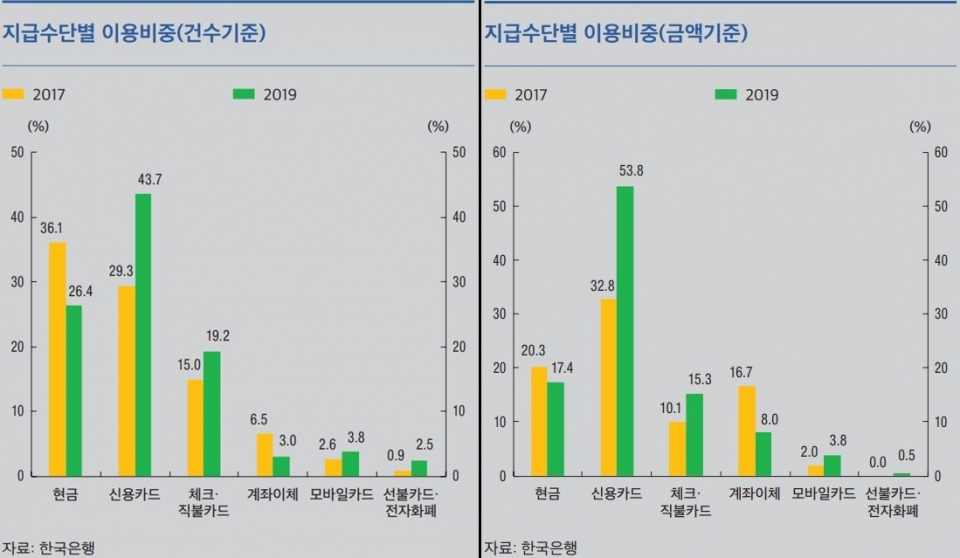

한국은행이 2019년에 발표한 ‘지급결제보고서’에 따르면 우리나라는 매우 빠른 속도로 현금 없는 사회로 진입하고 있다. 우리나라의 가계 지출에서 현금 사용 비중은 2018년 32.1%로 2015년(38.8%) 대비 6.7%p 감소했다. 한국은행은 앞으로 단기간 내 현금 수요가 완전히 사라질 것으로 기대하기는 어렵지만 핀테크의 지급결제율 증가세를 고려할 때 탈현금화 추세는 가속화 될 가능성이 높다고 분석했다.

이번 조사에서 10%대 이하로, 많게는 5%대까지 나올 수 있다는 게 전문가들의 전망이다.

한국은행이 2020년 발표한 ‘최근 현금없는 사회 진전 국가들의 주요 이슈와 시사점’ 보고서에서도 비슷한 전망이 나왔다. 이 보고서는 스웨덴, 영국, 뉴질랜드를 한국과 비교한 보고서이다.

해외 3국의 경우 2000년대 이후 현금 없는 사회로 빠르게 이동했고, 그 배경엔 '비현금 지급수단(신용카드, 모바일 결제 등) 활성화'가 있었다. 특히, 스웨덴은 소매업체를 중심으로 현금결제를 거부하는 사례가 꾸준히 증가했다. 스웨덴 중앙은행(릭스뱅크)의 서베이 결과 현금결제를 거부당한 경험이 있는 응답자 비중이 2014년 27%에서 2018년 45%로 증가했다. 우리나라는 아직 현금결제 거부 사례는 많지 않지만 상거래시 비중이 크게 감소 중이다.

2022년 통계에서도 현금 없는 사회는 시대적 흐름이라는 것을 알 수 있다. 세계경제포럼(WEF·다보스포럼)이 지난해 글로벌 통계시스템 스태티스타(Statista) 통계를 인용해 발표한 자료에 따르면 2018년 기준 우리나라 결제 중 현금 결제 비중은 14% 수준으로 집계됐다. 스웨덴(20%), 미국(20%), 중국(40%), 영국(42%), 프랑스(68%), 독일(80%), 일본(82%) 등에 비해 크게 낮다.

현금 없는 사회의 최대 부작용은 '금융 소외 계층'이다. 한국은행은 현금 없는 사회 보고서를 발표할 때마다 ‘현금 선택권 보호’를 강조하고 있다. ATM 기기 감소와 현금 없는 매장이 증가할 수록 ‘현금’의 선택권이 사라져 금융 소외 계층이 피해를 입을 수 있다는 우려다. 실제로 2018년말 ATM 대수는 11만9899대로 2013년말(12만4236대) 대비 4337대 감소했다. 또한 모바일 결제, 신용카드 등의 사용이 확대되면서 매장에서 현금을 사용할 수 없는 무현금 점포가 등장하고 있다.

한은은 비상상황을 대비하기 위해 일부 현금유통은 지속돼야 한다는 입장이다. 한은 관계자는 “2019년 4월 강원 영동지역 산불로 인해 기지국 및 인터넷회선 등이 소실되면서 산불 영향권 ATM 기기를 사용하지 못했다. 소비자, 소매상, 결제서비스 제공사 및 통신사 간에 손해배상 등 법적 분쟁도 발생할 수 있다”며 “현금은 비상 시 가장 신뢰성이 높은 지급수단인 만큼 이용제약 발생 상황에 대비해 일정 수준 유통될 필요성이 있다”고 밝혔다.